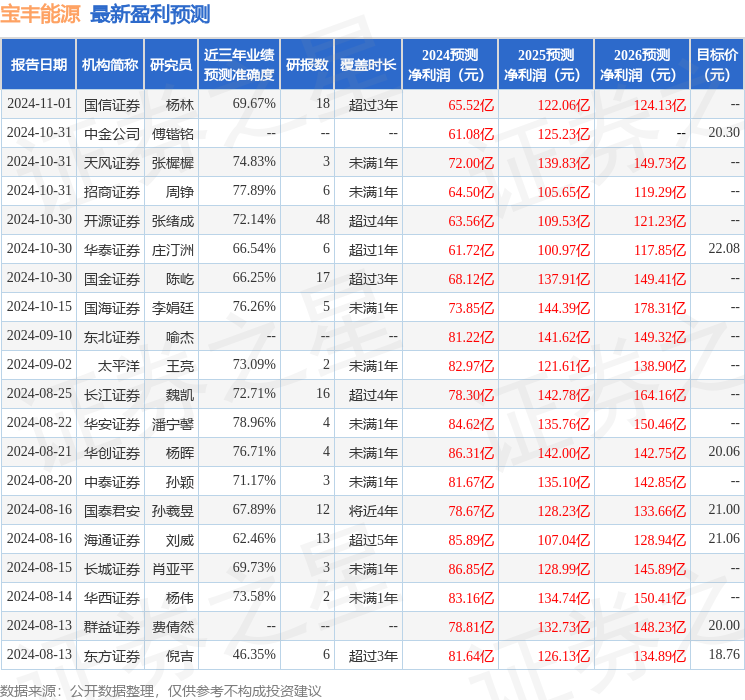

东吴证券股份有限公司陈淑娴近期对宝丰能源(600989)进行洽商并发布了洽商论述《2024年三季报点评:老师致24Q3利润同比下滑,新格局鼓励打造将来成漫空间》,本论述对宝丰能源给出买入评级,刻下股价为16.11元。

宝丰能源

投资重心

事件:公司发布2024年三季度论述:达成交易收入242.7亿元(同比+19.0%),归母净利润45.4亿元(同比+16.6%),扣非归母净利润49.1亿元(同比+18.4%)。其中柠檬皮 丝袜,2024Q3达成交易收入73.8亿元(同比+0.9%,环比-14.9%),归母净利润12.3亿元(同比-24.6%,环比-34.6%),扣非归母净利润13.9亿元(同比-18.7%,环比-31.7%)。

宁东三期格局孝获胜润增量,24Q3老师影响家具产销量:1)主要家具销量:2024年前三季度,PE/PP/焦炭的销量别离83/82/531万吨,同比+54%/+70%/+2%,主要系宁东三期格局于2023H2投产,在2024年的销量同比加多;其中单Q3季度,PE/PP/焦炭的销量25/25/177万吨,环比-10%/-17%/-1%,主要系公司于2024Q3进行老师。2)主要家具价钱:2024年前三季度,PE/PP/焦炭的价钱(不含税)别离7082/6710/1408元/吨,同比-1%/-1%/-8%;其中单Q3季度,PE/PP/焦炭的价钱(不含税)别离7023/6806/1308元/吨,同比-4%/+0%/-6%,主要系干预2024Q3,原油价钱着落,且烯烃景气仍较弱,烯烃价钱价差有所收窄,影响公司盈利。3)原材料价钱:2024年前三季度,气化原料煤/真金不怕火焦精煤/能源煤采购价554/1086/427元/吨,同比-10%/-11%/-11%,老本端压力镌汰。

内蒙基地300万吨烯烃公司预测将于2024年底冉冉投产,新疆准东基地400万吨烯烃格局陆续鼓励:1)内蒙煤制烯烃格局:包含260万吨/年煤制烯烃及配套40万吨/年绿氢耦合制烯烃。格局投资诞生按贪图获胜鼓励,2024年7月1日能源安装1#汽锅获胜烽火,完成了内蒙格局试车使命的首个要紧里程碑节点,公司预测于2024年底冉冉投产。2)新疆煤制烯烃格局:包含3*65万吨/年聚丙烯、3*65万吨/年聚乙烯和25万吨/年EVA等。格局已公示环评,新格局时刻更为先进,且原材料老本有望进一步下降。

盈利预测与投资评级:基于公司家具景气度情况,以及公司格局诞生情况,咱们出动公司2024-2026年归母净利润别离65、122、135亿元(此前预测2024-2026年归母净利润别离85、145、160亿元)。按2024年10月31日收盘价,对应PE别离18、10、9倍。咱们看好公司将来成长性,守护“买入”评级。

风险教唆:格局诞生不足预期,需求推崇疲弱,原材料价钱大幅波动

证券之星数据中心凭据近三年发布的研报数据盘算,华安证券(600909)潘宁馨洽商员团队对该股洽商较为深刻,近三年预测准确度均值为78.96%,其预测2024年度包摄净利润为盈利84.62亿,凭据现价换算的预测PE为14.01。

爱色岛电影最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级20家,增握评级3家;以前90天内机构观念均价为20.02。

以上本色为证券之星据公开信息整理,由智能算法生成柠檬皮 丝袜,不组成投资提议。